お気軽にご相談・お問い合わせください

面談中など、電話に出られない場合があります。もし電話がつながらない場合は、恐れ入りますが、メールでの問い合わせをお願いします。

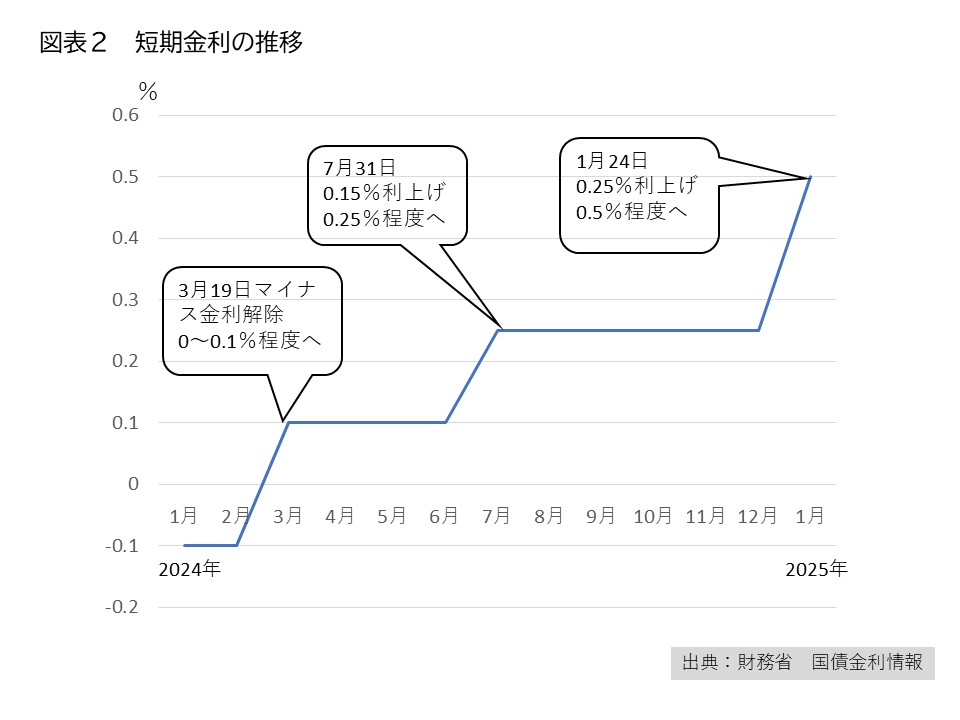

9年間続いたマイナス金利政策も2024年3月に解除され、住宅ローン金利が上昇傾向にあります。ここでは、最新の住宅ローン金利の動向と、金利上昇への対応策について考えてみましょう。

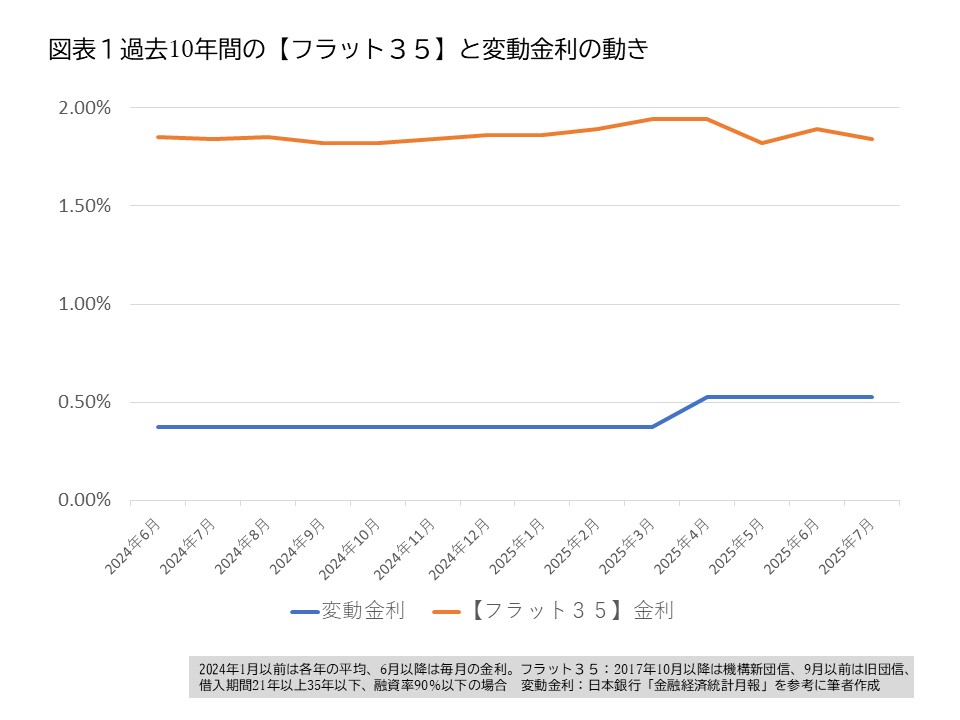

住宅ローンの金利は、全期間固定金利は長期金利(新発10年物国債の利率)に、変動金利は日本銀行(以下日銀)が発表する政策金利(短期金利)に連動します。

マイナス金利解除前までは、長期金利も日銀が国債を大量購入するなど金利をコントロールしてきましたが、諸外国のインフレや金利上昇の影響を受け、2021年末ごろから変動金利に先立って上昇しました。

一方で変動金利の基準となる短期金利は日銀の金融政策で決まります。日銀はマイナス金利解除後、2024年7月に0.15%、2025年1月にはさらに0.25%の利上げをしました。

短期金利の上昇を受け、大手銀行の住宅ローン基準金利もマイナス金利時代の2.475%から2025年7月現在2.875%と上昇しました。短期金利の上昇が反映された4月以降は新規貸出金利が上昇し、3月までは0.3%台など低金利競争が続いていましたが、7月現在は0.5%台後半から0.6%台の攻防となっています。

また、既契約者の金利は、毎年4月1日と10月1日の各金融機関の短期プライムレートに連動して基準金利が見直されます。実際の返済額に反映されるのは、その2~3か月後の6月か7月からです。ただし、毎月見直し型の変動金利についてはこの限りではありません。

ただし、変動金利独自の5年ルールがある場合は、金利上昇がすぐに返済額に反映されません。金利が上昇しても借りてから5年間は返済額が変わらず、6年目以降の返済額に金利上昇分が反映されるためです。今は返済額が増えていなくても、対処法を考えておくことが大切です。

金利上昇に備える主な対処法は節約、繰り上げ返済、借り換えの3つです。

毎月の返済額を減らす繰り上げ返済は「返済額軽減型」となりますが、住宅ローンの金利が低いと、効果は小さくなります。

借入額3,000万円、返済期間35年で借りて、3年後に100万円を返済額軽減型で繰上返済した場合の金利ごとの減額メリットをまとめてみました。年利0.5%と2%では利息の軽減額が4倍以上になります。

| 年利 | 0.5% | 1% | 2% |

| 利息の軽減効果 | 82,368円 | 168,935円 | 354,709円 |

また、住宅ローンの借り換えも、固定金利は変動金利よりも先に金利が上がっていることを考えると、固定金利に借り換えて返済額を軽減することは難しいでしょう。固定金利に借り換える場合は、返済額の軽減ではなく、返済額が上昇しない安心を取るという視点で考えましょう。また、変動金利から変動金利への借り換えは、ローン手数料など借り換えのための諸費用も掛かることも考慮してメリットが出るのかを考慮しましょう。

金利は上がってもいずれも現在の金利や残高といった住宅ローンの現状確認をし、返済期間やライフプランから考えて金利タイプを検討し、各金融機関の借り換えシミュレーターを使って試算の上、無理のない範囲で検討しましょう。

ここからは、今すぐ誰にでもできる「節約」による対処法について考えてみます。節約の手順は、ローンの現状と金利上昇時の返済額の確認、家計収支の確認、節約できる費目の確認です。

借入の現状

借入額:3,000万円 返済期間35年 ボーナス払いなし 元利均等返済

金利:当初2年間0.5%、3年目0.9%、4~5年目1.15%、6年目~1.5%

金利上昇による返済額比較

| 返済期間 | 当初5年間 | 6年目以降 |

| 毎月返済額 | 77,875円 | 91,447円 |

事例では3年目から金利が上昇しますが、返済額は5年ルールにより6年目以降13,572円上がる想定です。まずは現状の家計から1.5万円程度削減できるかどうかがポイントです。

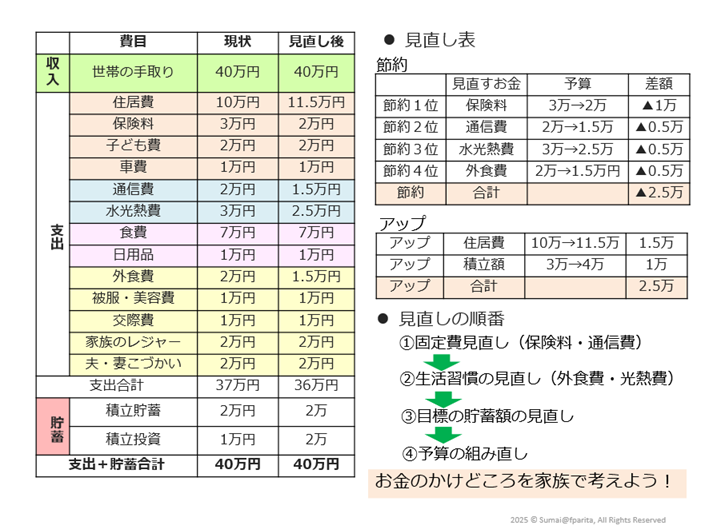

目標の節約額がわかったら、現状の家計収支について図表3を参考にざっくりと把握しましょう。細かい数字は無視して、ざっくりと年間の平均の支出額を費目ごとに出してみるのがコツです。家電を買い替えた、旅行に行ったなど、特別な支出は年間の支出(ボーナスからの支出)として別に出しておくとわかりやすいでしょう。

現状の家計をざっくり把握できたら、返済額アップ分の節約を意識した予算を立てます。事例では1.5万円/月が節約の目標ですが、目標以上の節約ができればその分預貯金や積立投資に回すお金を増やせます。

図表3 返済額1.5万円上昇でも積立額1万円増の見直し例

家計の現状が把握できたら、図表3「見直し表」を参考に節約できそうな費目をピックアップして、節約の目標額を記入しましょう。節約の王道は通信費、保険料といった固定費の削減です。一度見直しをすれば、ライフスタイルを変えることなく、ストレスなしに節約できるからです。

特に保険料は、住宅購入後団信に加入することで必要保障額を大幅に下げ、節約できる可能性が高い項目です。また、同じ保障額でも生活費の補填については、収入保障保険にすることで保険料は大きく削減できます。疾病団信への加入で、医療保険やがん保険も見直すチャンスです。購入後5年、10年と時間がたっている人も、子どもの成長や自身の年齢から保障額見直しが検討できます。

しかし、一般の人たちは、保険の見直しが有効とはわかっても、自分自身で過不足のない保障を設計して見直すことは至難の業です。そこで活用してほしいのが、保険を売らない中立な立場のファイナンシャル・プランナー(FP)です。

保険の募集人の資格を持たないFPは、個々の商品の提案をすることはできません。しかし、家計の見直しやライフプランから、その人その人に必要な保障の設計図を描くことはできます。たとえば、死亡保障は今は○千万必要だが、○年後には○千万円まで減るのでどのような商品にいくらくらい入っておけばいいだろう、といった保障の設計です。死亡保障以外に医療保険やがん保険は必要か、働けなくなった時のリスクや介護やけがに備える保障は必要かなど、家計とライフプラン(キャッシュフロー表)を一緒に描いて数字で見える化しているからこそできるアドバイスです。また、保険を売らない立場であるからこそ、100%お客様の立場に立った保険設計の提案ができます。これは、長い目で見るとお客様に数百万円のメリットを与えます。

しかし、その設計図に当てはまる個々の商品の説明ができるのは、保険の募集人資格を持つ保険代理店です。お客様に相談料を払っていただくことで、中立の立場のFPが保障の設計を行い、保険商品に精通した代理店に商品の提案をしてもらう。これこそが、最もお客様の利益になることと考えています。

金利の上昇にむやみに不安になるのではなく、住宅ローンの仕組みをよく知り、家計節約の目標を立て、目標額の節約のために過不足のない保障の見直しをおこなうこと。自分だけで難しければ、専門家の手を借りてみてはいかがでしょう。