お気軽にご相談・お問い合わせください

面談中など、電話に出られない場合があります。もし電話がつながらない場合は、恐れ入りますが、メールでの問い合わせをお願いします。

親族で組む住宅ローンには、ペアローン、連帯債務、収入合算の3つの方法があります。

ペアローンは、親族それぞれが別々に住宅ローンを契約する方法です。夫婦や親子などが個別に債務者となり、お互いが連帯保証人となります。借入額を最大化しやすく、住宅ローン控除もそれぞれ利用できる点がメリットです。一方で、契約が2本になるため、手続きや返済額の管理が煩雑になります。

連帯債務は、1本の住宅ローンに対して複数人が同じ債務を負う方法です。主債務者と連帯債務者が一体となって返済義務を負うため、借入可能額を伸ばしやすく、契約は1本で済みます。住宅ローン控除も債務割合に応じて利用できます。どちらか一方が返済できなくなった場合、もう一方が全額返済義務を負います。

収入合算は、一人を債務者とし、親族の収入を審査上だけ合算する方法です。契約は1本で、もう一方は原則として債務を直接負いませんが連帯保証人になります。手続きが比較的シンプルである反面、住宅ローン控除を受けられるのは原則として主債務者のみとなり、将来的な返済負担が一人に集中する点には注意が必要です。

ペアローン・連帯債務・収入合算比較

| 単独で借りる | 夫婦で借りる | ||

| 連帯保証 (収入合算) | ペアローン | 連帯債務 | |

| ローンの本数 | 1本 | 2本 | 1本 |

| ローン契約の形態 | 債務者と連帯保証人 | 夫婦それぞれが 債務者でお互いに 連帯保証人 | 主債務者と 連帯債務者 |

| ローン額に 対する所有権 | 債務者のみ | お互いの借入額に 応じた所有権 | 連帯債務者も債務割合に応じた所有権 |

| ローン控除 | 1人 | 2人 | 2人 |

| 返済 | 債務者が返済 | 夫婦それぞれが返済 | 2人で返済 |

| 審査時の収入 | 合算者の収入は2分の1までなど全額合算できない場合がある | 夫婦それぞれの収入 | 夫婦の収入を 合算した額 |

| 団体信用生命保険 | 債務者1人が加入 | お互いに自分の ローンに対する団信に加入、一部商品にペアローン団信あり | 【フラット35】や一部金融機関で夫婦連生団信あり。主債務者死亡で全額完済となる場合もある。 |

結論から言うと、大半の金融機関では兄弟姉妹でペアローンや連帯債務、収入合算といった住宅ローンは組めません。

なぜなら、兄弟姉妹は配偶者や子ども、親が存命の時には推定相続人にならず、銀行に担保として差し出した対象物件を一緒にローンを組んだ一方の兄弟姉妹が相続できない可能性があるからです。

しかし、少子高齢化、家族の多様化の現在、結婚しない、子どもがいない、親族は兄弟姉妹だけという家族も増えています。そこで、最近では兄弟姉妹でもペアローンや連帯債務で借りられる住宅ローンも見受けられるようになりました。それでも兄弟姉妹でペアローンや連帯債務が借りられる銀行は少数です。

2025年11月時点で首都圏の金融機関で兄弟姉妹で借りられる住宅ローンは以下のような商品があります。地方銀行では他にも取扱金融機関があるかもしれませんし、今後増える可能性もあります。まずはお近くの金融機関に問合せしてみましょう。

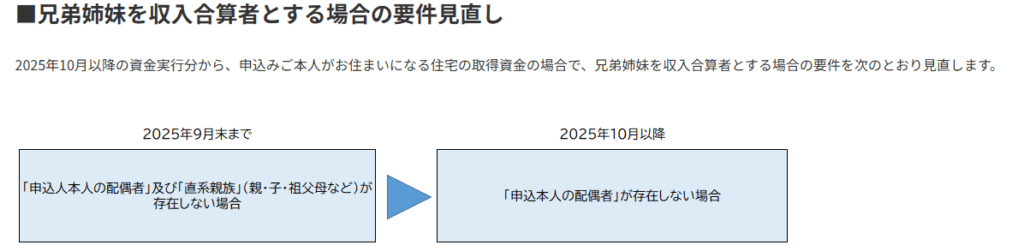

①フラット35 ペアローン(2025年10月改正)

・同居予定の配偶者がいない兄弟姉妹

【フラット35】2025年10月制度改正のお知らせより抜粋

②楽天銀行 ペアローン

商品説明書内記述

③千葉銀行 連帯債務

お借入人それぞれが次の条件をすべて満たす個人のお客さま(※)

※事実婚には異性ペアのほかに、LGBTの同性ペアの場合を含みます。また、親族の範囲は、3親等以内の傍系血族(兄弟姉妹・叔父姪など)とします。

幣事務所では、家探しからその方にあった住宅ローンの選定まで、ご希望に合ったサポートをさせていただきます。予算診断の後にご相談ください。