お気軽にご相談・お問い合わせください

面談中など、電話に出られない場合があります。もし電話がつながらない場合は、恐れ入りますが、メールでの問い合わせをお願いします。

モデルルームやモデルハウスを見に行くと、最新の設備や素敵なデザインに目を奪われ

「ちょっとの差ならこっちのほうが・・・・」とついつい予算オーバーに・・・・

その結果、目いっぱいのローンを組んで、夢のマイホームを購入したとたんに

ローンを返済するための人生になってしまった、ということにもなりかねません。

「住宅資金」以外にも「教育費」「老後資金」といった人生の三大資金を意識した

購入計画がとても大切です。

現在の家計から10万円の返済が可能だと思っても、子どもの年齢やローンを借りる本人の年齢、

今後のライフスタイルによって、将来返し続けられる額は異なります。

たとえば、まだお子さんが小さい場合、学校は公立、私立、どちらに進ませたい?

自分や家族の夢は何?その夢を実現するために寄り道するお金は確保できる?

など、住宅購入以外の家族の希望を実現できる資金計画が必要です。

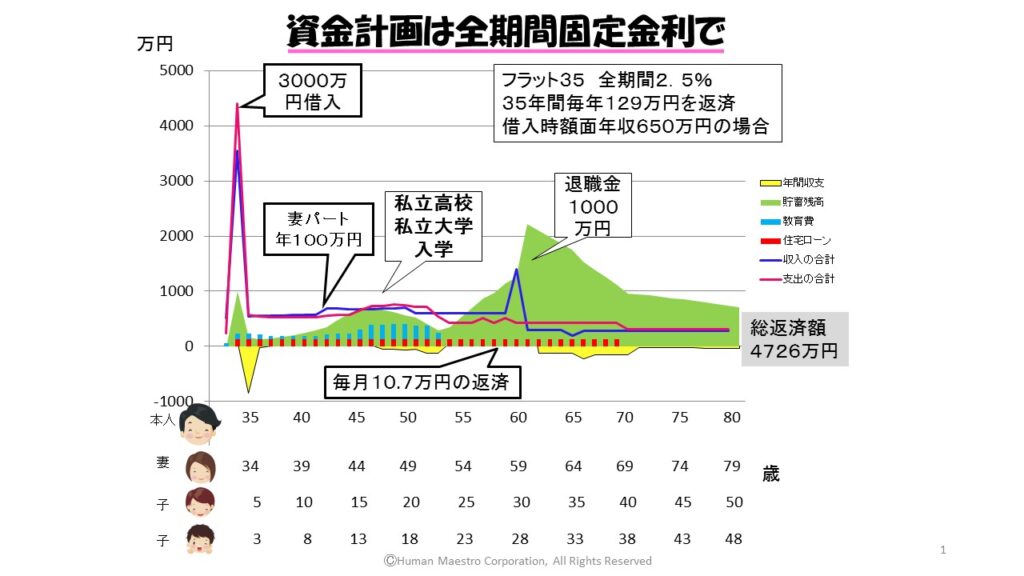

そのために有効なのが一定の条件のもとで、将来の収入、支出から貯蓄残高を予想する

キャッシュフロー表です。

下の図は、小さい子どもが二人いる4人家族の住宅購入後の家計の動きをシミュレーションしたものです。

緑の面で表した貯蓄残高の動きをみてください。

①子どもの学費がかかる時期

②定年退職後年金週になった時期

この時期は、貯蓄を取り崩しながら生活していく時期となっています。

これが人生の三大資金のうちの「教育資金」と「老後資金」を貯めなくてはいけない理由です。

シミュレーションでは、70歳まではローンが残っているため貯蓄の取り崩し額が大きくなっているのも

よくわかりますね。

ご家族によってお金がかかる時期、収入が増える時期、減る時期は異なります。

資金計画に迷われた時は 初めての住宅購入 をご利用ください。

現状の家計分析からキャッシュフロー表の作成、住宅ローン、物件の選び方まで

フルサポートさせていただきます。